【新型コロナ関係】テナント賃料の減免・猶予に関する3つの支援策について

こんにちは!

大阪市の天神橋筋六丁目駅近くで賃貸管理や電気小売、ビルメンテナンスを行っている株式会社トライアスです。

最近はマイベストプロ大阪様にて、コラム形式で記事を更新していますが、コロナ関係で執筆したものをこちらにも掲載いたします。

テナントの賃料支払を減免・猶予する時の支援策の紹介

2020年5月7日時点での国土交通省など、関連省庁発表の情報を元に記載しています。

テナント家賃等の支援策についてはさらなる支援を政府が検討しているため、最新情報を常に確認することをおすすめいたします。

また、以下の内容は4月30日に成立し、同日施工された、新型コロナウイルスの影響に関して特別対応するための関連法案を含めて書いています。

現状、大きくわけて支援策が3つ発表されており、使える可能性があるパターンわけをするとこんな感じです。

【賃料を減額・免除した場合】

・税・社会保険料の納付に対する猶予

・固定資産税、都市計画税の減免

・賃料の減免による損害の額の損金算入

【賃料の支払いを猶予した場合】

・税・社会保険料の納付に対する猶予

・固定資産税、都市計画税の減免

各種支援策の詳細について

1:税・社会保険料の納付の猶予

【概要】

令和2年2月1日から令和3年1月 31 日までに納める期限がくる税・社会保険料について、条件を満たす場合、無担保かつ延滞税なしで1年間納税の猶予を受けられる制度が創設されました。

この支援は猶予なので、あくまで支払い時期を後ろに伸ばす制度になります。

不動産オーナーが今年度払うお金に対して、ちょっと待ってくれる制度とお考えください。

【適用条件】

2つあります。

・新型コロナウイルスの影響により、令和2年2月以降の任意の期間(1か月以上)において、事業等の収入が前年同期と比較して、概ね 20%以上減少していること

・一時に納税することが困難であること

※「一時に納税することが困難」とは、納付可能金額(手元資金-当面の資金繰りに必要な額)が納付すべき国税の額に満たないケースなどです。

※「当面の資金繰りに必要な額」とは、事業継続のため6か月以内に支出が予定されている金額は運転資金と認めるほか、臨時費用なども認められる可能性があるようです。

【オーナー・管理会社にとって良い点】

オーナー等がテナント等の賃料の支払いを減免した場合や、税・社会保険料の納める期限において、テナントに賃料の支払いを猶予中の場合も収入の減少として扱われます。

手元に入ってきていないお金に対して、収入の減少とみなしてくれるイメージです。

【注意点】

この制度は納付期限までに事前に申請が必要です。

※法律の施行から2か月間(令和2年6月 30 日まで)は納付期限後であっても申請できます。

【細かいことの相談先】

国税局猶予相談センターが、猶予制度に関する質問や相談を専門に受付しています。

細かい点は対応の窓口へご相談ください。

最終的には所定の用紙を所轄の税務署に提出が必要です。

受付時間は9:00~17:00(土日祝日を除く。)

国税局猶予相談センターの連絡先 | ||

国税局(所)名 | 電話番号 | 管轄している都道府県名 |

札幌国税局 | 011-261-2251 | 北海道 |

仙台国税局 | 022-204-5937 | 青森県、岩手県、宮城県、秋田県、山形県、福島県 |

関東信越国税局 | 048-615-3007 | 茨城県、栃木県、群馬県、埼玉県、新潟県、長野県 |

東京国税局 | 03-6672-3503 | 千葉県、東京都、神奈川県、山梨県 |

金沢国税局 | 076-200-6333 | 富山県、石川県、福井県 |

名古屋国税局 | 052-968-5118 | 岐阜県、静岡県、愛知県、三重県 |

大阪国税局 | 06-6630-3680 | 滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 |

広島国税局 | 082-511-0512 | 鳥取県、島根県、岡山県、広島県、山口県 |

高松国税局 | 087-806-0040 | 徳島県、香川県、愛媛県、高知県 |

福岡国税局 | 092-474-6050 | 福岡県、佐賀県、長崎県 |

熊本国税局 | 096-206-9996 | 熊本県、大分県、宮崎県、鹿児島県 |

沖縄国税事務所 | 098-942-5501 | 沖縄県 |

2:固定資産税・都市計画税の減免

【概要】

中小企業や小規模事業者に対して令和3年度の固定資産税及び都市計画税を、売上の減少幅に応じて1/2またはゼロに減免する制度です。

こちらは猶予ではなく、免除や半額のため、使えれば経営上大きな支援になります。

ただし、その分適用のためのハードルが高いです。

また、来年の令和3年度の課税分に対して適用されます(令和3年4月以降に納付書が郵送されてくる分)。

今年度売上がかなり厳しかったことを証明して、来年の支払い分を免除(半額)にします、というイメージでお考えください。

【適用条件】

4つあります。

・売上減少条件に適合していること

2020年2月~10月までの任意の連続する 3ヶ月間の事業収入の対前年同期比減少率 | 減免率 |

50%以上減少 | 全額 |

30%以上50%未満 | 1/2 |

・中小企業や小規模事業者であること

※資本金の額または出資金の額が1億円以下の法人

※資本または出資を有しない法人または個人の場合は従業員1000人以下の法人

ただし、細かい要件に当てはまる大企業の子会社等(詳細要件は割愛します)は対象外

・認定経営革新等支援機関にて、事前に各種確認を受けること

※認定経営革新等支援機関とは、商工会や商工会議所など中小企業支援者のほか、金融機関、税理士、公認会計士、弁護士等が主な認定支援機関として認定されています。認定されている機関は中小企業庁のホームページで確認できます。

・性風俗関連特殊営業を行っていない旨を提出すること

【対象となる固定資産税】

・事業用家屋と償却試算

※事業用であっても『土地』は対象外です。

※事業用と居住用が合わさった家屋の場合、事業用の割合に対しての適用です。

【オーナー・管理会社にとって良い点】

オーナー等がテナント等の賃料の支払いを減免した場合や、書面等により一定期間、賃料の支払いを猶予した場合も収入の減少として扱われる予定です。

こちらも手元に入ってきていないお金に対して、収入の減少とみなしてくれるイメージです。

【注意点】

複数の事業をしている会社の場合、事業収入の減少の判定は全ての事業収入の合計額で比較します。

このため、A事業とB事業の合算した事業収入が減少していることが要件となります。

税は原則公平平等に支払うルールなので、本当に大変でない事業者までは免除してあげませんよというイメージです。

【細かいことの相談先】

この支援は細かいことが多いため、中小企業庁のホームページや、

顧問の税理士などがいらっしゃる場合は事前に確認・相談をおすすめします。

中小企業 固定資産税等の軽減相談窓口

電話:0570-077322

受付時間は9:30~17:00(土日祝日を除く。)

3:賃料の減免による損害の額の損金算入

【概要】

法人・個人問わず、新型コロナウイルスで賃料の支払いが困難となったテナント等に対して、被害が生じている期間の賃料を減免した場合、条件を満たせば、寄附金ではなく損金として計上できる制度です。

ルールを守ってお金を仕分けすることで節税につがなる、というイメージです。

【適用条件】

・新型コロナウイルスに関連して収入が減少し、事業継続が困難となったこと、又は困難となるおそれが明らかであること

・実施する賃料の減額が、取引先等の営業継続や雇用確保などを目的としたものであり、そのことが書面などにより確認できること

・賃料の減額が、取引先等において被害が生じた後、相当の期間(通常の営業活動を再開するための復旧過程にある期間をいいます。)内に行われたものであること

【オーナー・管理会社にとって良い点】

経営上大きなダメージは受けていないけれど、賃料の減免に応じてあげたオーナーに対して、減免分は損金として扱われるため節税につながります。

また、この制度を知る前に既に行った賃料の減免に対しても、同様に適用可能です。

【注意点】

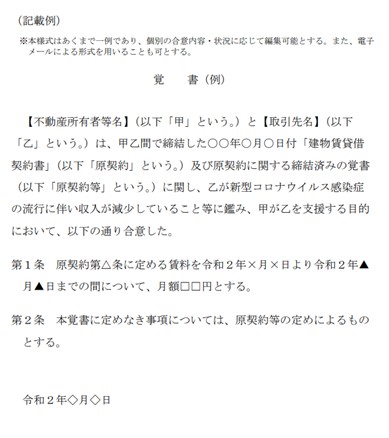

新型コロナウイルスに関連して減免したという書面の提出を税務署より求められる場合がありますので、覚書等を作成の上、保存しておく必要があります。

文章例は国土交通省が掲載しているので、転載いたします。

日付の下には貸主・借主の記名・捺印も必要です。ご注意ください。 【細かいことの相談先】

【細かいことの相談先】

こちらは管轄の税務署や税理士さんにご相談ください。

支援制度は色々ありますが、正直ややこしいです。

個々の事情もありますので、

もし使える制度がありそうなら、積極的に担当されている窓口に確認しにいくことが近道と思います。

テナント家賃を支援する制度の概要が確定しましたら、そちらもまとめて掲載できればと思っています。

お読みいただきありがとうございました。

担当:中谷

この記事を書いた人

- 普段は賃貸不動産の管理業務を主軸に、ビルメンテナンス業務のコスト改善提案、排水管洗浄や貯水槽清掃の費用見直し、ウルトラファインバブル設備の導入補助などの提案をしています。

マイベストプロ大阪でも紹介いただいています

【保有資格】宅地建物取引士・賃貸不動産経営管理士・賃貸住宅メンテナンス主任者

2級FP技能士・基本情報処理技術者